Votre mutuelle arrive à échéance en 2024 : quelles démarches accomplir ?

Si vous ne demandez pas la résiliation de votre contrat de mutuelle au bout d’un an d’adhésion, celui-ci sera automatiquement reconduit pour une année supplémentaire. Les mutuelles peuvent être résiliées soit à la date anniversaire du contrat, soit à la date d’échéance convenue par convention à savoir le 31 décembre. Avant la date d’échéance du contrat, les assureurs informent généralement tous leurs adhérents de la poursuite tacite de leur contrat de mutuelle en leur envoyant un avis d'échéance. La date d'échéance d'une complémentaire santé coïncide avec la fin du contrat, ce qui vous permet de modifier votre adhésion (changement de garantie, résiliation). Découvrez quelles sont les mesures à prendre lorsque votre complémentaire santé arrive à échéance.

Sommaire:

1. Faire le point sur vos besoins et votre couverture actuelle

2. Vérifier si votre mutuelle a augmenté et pour quels motifs

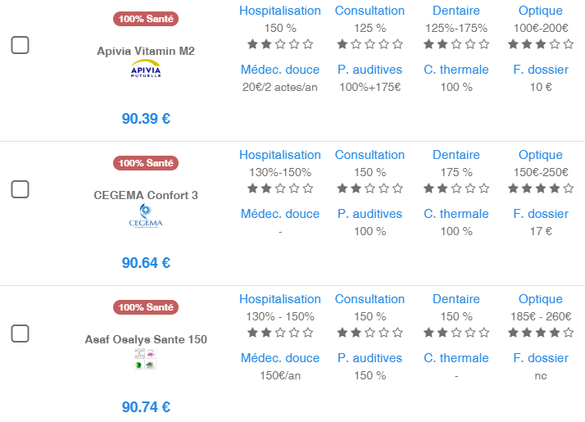

3. Réaliser des devis de mutuelle en ligne

4. Mettre fin à votre contrat de mutuelle

Faire le point sur vos besoins et votre couverture actuelle

Faire le point sur votre couverture mutuelle est la première étape lorsque vous recevez votre avis d'échéance. En d'autres termes, vous devez vérifier si vos garanties correspondent toujours à vos exigences actuelles et vous renseigner sur les services offerts par votre contrat. Vous éviterez ainsi de souscrire des garanties inutiles ou d'être insuffisamment couvert pour un besoin particulier. Nos conseillers experts vous aident à comprendre votre tableau de garanties et vous conseillent sur les niveaux de remboursement pour vos besoins et ceux de vos ayants droit (optique, dentaire, compléments d'honoraires, prothèses auditives, médecine douce, etc.) Il est particulièrement important de ne payer que pour la couverture dont vous avez besoin pour faire des économies sur le prix de votre mutuelle.

Vérifier si votre mutuelle a augmenté et pour quels motifs

Les cotisations de mutuelle sont amenées à augmenter chaque année, et tous les contrats d'assurance sont impactés. Cela est dû à diverses raisons, notamment l'évolution de l'âge, les taxes de l'État, le désengagement de la sécurité sociale, la conjoncture économique actuelle, etc. Toutefois, ces augmentattions sont limitées car les mutuelles et les assureurs ne peuvent pas imposer des augmentations excessives. Les taux d'augmentation peuvent varier de 2 à 6 % et aller jusqu'à 10 % certaines années, ce qui constitue une augmentation importante et vous donne la possibilité de résilier votre contrat de mutuelle pour cette raison. Lorsque vous recevez votre échéancier, notez l'augmentation de la cotisation et demandez à votre mutuelle de vous en donner le motif. Soit la hausse du prix est justifiée et vous ne pouvez pas la refuser. Si vous souhaitez résilier votre contrat pour une autre raison, vous devez respecter les conditions de résiliation décrites dans les conditions générales de votre contat. Soit, l’augmentation n’est pas justifiée et vous pouvez résilier votre contrat pour motif d'augmentation tarifaire.

Réaliser des devis de mutuelle en ligne

Une fois que vous connaissez les tarifs de votre mutuelle pour l'année à venir, vous pouvez comparer les contrats et les tarifs en ligne pour les connaître. Avec notre comparateur en ligne, vous pouvez obtenir en quelques clics une simulation de mutuelle avec des garanties qui correspondent à vos besoins réels et des informations sur les tarifs. Vous pouvez également bénéficier des conseils de nos experts en assurance santé pour choisir la formule la plus adaptée à vos besoins et à ceux des membres de votre famille. Remplissez un formulaire pour obtenir une simulation personnalisée comprenant des informations sur vos données personnelles, les besoins prioritaires de votre famille en matière de santé et votre budget de mutuelle. Vous recevrez ensuite un devis gratuit et sans engagement !

Mettre fin à votre contrat de mutuelle

Si votre contrat d'assurance arrive à échéance et qu'il ne vous convient pas pour diverses raisons (la cotisation a fortement augmenté, les garanties ne correspondent plus à vos besoins, etc.), vous pouvez le résilier en envoyant une lettre de résiliation avec accusé de réception au moins deux mois avant la date d'échéance. Si vous ne respectez pas ce délai, ne désespérez pas, vous pouvez mettre fin à votre contrat grâce à la Loi Infra annuelle après un an d’adhésion. La résiliation prendra effet 1 mois après la réception du courrier. Si vous souhaitez être accompagné dans votre démarche de résiliation de mutuelle, n'hésitez pas à demander à l'un de nos experts de vous guider !

Devis Comparateur Mutuelle

Votre devis gratuit de mutuelle santé en quelques clics. Plus de 340 formules mutuelles, adaptées à vos besoins et à votre budget.

Votre avis nous intéresse:

Glossaire e mutuel

1 € de participation forfaitaire :

Cette contribution de 1 € n’est remboursée ni par votre Régime Obligatoire, ni par votre complémentaire santé. Elle reste à votre charge.

Base de Remboursement (BR) :

Montant préalablement fixé par votre Régime Obligatoire, il sert de base de calcul pour vos remboursements de Régime Obligatoire et complémentaires 100 % signifie 100 % de la base de remboursement.

Chambre particulière :

Prestations de confort où votre chambre d’hôpital est privative. Cette prestation n’est pas prise en charge par votre Régime Obligatoire.

Régime Obligatoire (RO) :

Régime légal d’assurance maladie auquel vous êtes obligatoirement affilié.

Ayant droit :

Personne qui bénéficie de prestations non à titre personnel mais en raison de ses liens avec l'assuré.

Contrat individuel :

Contrat souscrit par une personne physique, à titre individuel. Le bénéfice des prestations peut-être étendu à ses ayants-droit.

Délai d'attente ou de stage :

Période qui suit l'adhésion ou la souscription et pendant laquelle l'assuré cotise à une complémentaire maladie sans pouvoir bénéficier des prestations pour tout ou partie des risques.

Reste à charge :

Ce qu’il vous reste à payer après les remboursements de votre Régime Obligatoire et les remboursements de votre complémentaire.

Parcours de soins coordonnés :

Ce parcours vous permet de profiter du remboursement maximum chez un spécialiste. Pour cela, vous devez d’abord aller chez votre médecin traitant, afin qu’il vous prescrive une consultation de spécialiste. Sinon, 40 % de votre consultation ne seront pas remboursés.

Ostéopathie :

Méthode de soins qui s’emploie à déterminer et à traiter les restrictions de mobilité qui peuvent affecter l’ensemble des structures composant le corps humain.

CMU (Couverture Maladie Universelle) :

Garantie offerte à toutes les personnes résidant en France de la prise en charge des soins par les régimes obligatoires de la sécurité sociale. Pour certaines personnes à faibles revenus, la CMU offre même une couverture santé complémentaire aux remboursements de la sécurité sociale.

Tiers payant :

Paiement direct, total ou partiel, des frais médicaux ou pharmaceutiques par les organismes d’assurance obligatoire et complémentaire en lieu et place de l'assuré.

Ticket modérateur :

Part des dépenses laissées à la charge de l'assuré après participation de la sécurité sociale (tarif de base sécurité sociale). Le ticket modérateur peut être réduit ou supprimé dans certains cas, notamment en cas de maternité, accidents du travail, actes chirurgicaux importants.

OPTAM et OPTAM-CO :

Il s’agit des 2 dispositifs de pratique tarifaire maîtrisée qui se distinguent selon la spécialité médicale exercée par le professionnel :

OPTAM : Option Pratique Tarifaire Maîtrisée

OPTAM-CO : Option Pratique Tarifaire Maîtrisée Chirurgie Obstétrique.

Dépassements d’honoraires :

Si votre médecin vous facture la consultation plus chère que la base de remboursement, il pratique un dépassement d'honoraires.

Pédicure-podologue :

Le pédicure-podologue traite les affection du pied. Il est habilité à traiter sans prescription médicale et n’est pas pris en charge par votre Régime Obligatoire.

Date d’effet :

Date à laquelle débute votre adhésion.

Bénéficiaire :

Personne désignée par un contrat d'assurance vie comme destinataire du capital défini au contrat/ au moment de la réalisation du risque assuré.

Contrat collectif :

Assurance des risques dépendant de la durée de la vie humaine ; elle est souscrite par une personne morale ou par un chef d'entreprise au bénéfice d'un groupe de personnes.

Devis Comparateur Mutuelle

Votre devis gratuit de mutuelle santé en quelques clics. Plus de 340 formules mutuelles, adaptées à vos besoins et à votre budget.