Mutuelle Henner-GMC

Une expertise santé héritée de la Mutuelle GMC, intégrée au Groupe Henner

Fondée en 1954 par Ernest Duffo, la Mutuelle GMC (Garantie Médicale et Chirurgicale) a marqué l’histoire de l’assurance santé en France. Depuis sa fusion avec le Groupe Henner, elle est désormais connue sous le nom de Mutuelle Henner-GMC, symbole de confiance, d’innovation et de couverture santé sur mesure. Le groupe Henner, présent dans plus de 90 pays, met son expertise au service de tous les assurés — particuliers, seniors, indépendants et expatriés — grâce à des formules flexibles et performantes.

Comment choisir et gérer votre Mutuelle Henner-GMC ?

- Héritage solide

- Les formules santé proposées

- Une politique tarifaire claire et équitable

- Les avantages exclusifs

- Contact et assistance

🏛️ Mutuelle Henner-GMC : un héritage GMC intégré au Groupe Henner

Avant de devenir Henner-GMC, la Mutuelle GMC était une référence en matière de tiers payant et de gestion des réseaux de soins. Aujourd’hui, sous la bannière Henner, cette expertise s’est renforcée grâce à :

🔹Des outils digitaux performants : espace adhérent, application mobile, suivi des remboursements.

✔ Une présence internationale, notamment pour les expatriés.

✔ Des services d’assistance complets pour accompagner

les assurés dans chaque étape de leur vie.

En résumé, la Mutuelle Henner-GMC incarne la continuité du savoir-faire GMC, allié à la force d’un groupe mondialement reconnu.

💼 Les formules santé proposées par la Mutuelle Henner-GMC

Henner-GMC propose des formules santé personnalisées pour s’adapter à tous les profils :

Pour les particuliers

Les offres Henner-GMC permettent de composer une couverture ajustée :

🔹Formule Hospi : prise en charge des hospitalisations et soins lourds.

🔹Formules Bien-être 1 & 2 : garanties étendues pour les soins courants, optiques et dentaires.

🔹Formules Optimale 1 & 2 : avec options « Plus », « Bien-être » ou

« Intégral », pour une protection complète.

Chaque assuré peut adapter son niveau de garanties selon ses besoins et son budget.

Pour les seniors

Avec Henner Privilèges Santé Senior, la mutuelle propose des solutions adaptées aux nouveaux besoins de santé des retraités :

🔹Formule Hospi : couverture hospitalisation simple et efficace.

🔹Formules 1 à 3 : bon équilibre entre prix et remboursements renforcés.

🔹Formule 4 : couverture haut de gamme avec garanties maximales.

🔹Objectif : préserver le pouvoir d’achat tout en garantissant une sérénité médicale durable.

Pour les expatriés

Spécialiste de la santé internationale, la Mutuelle Henner-GMC propose plusieurs formules :

🔹Expat DUO Jeunes : solution économique pour jeunes actifs

à l’étranger.

🔹Expat DUO : couverture complète pour retraités expatriés, avec

4 niveaux de garanties.

🔹Assurance au 1er euro : couverture santé mondiale incluant assistance, responsabilité civile et prévoyance.

Des garanties pensées pour les Français à l’étranger, où qu’ils se trouvent.

Pour les travailleurs indépendants (TNS)

Henner-GMC propose Henner Solutions Indépendants Santé, avec 7 niveaux de couverture :

🔹Niveaux 1 & 2 : protection de base à coût maîtrisé.

🔹Niveaux 3 à 5 : couverture complète pour les soins quotidiens.

🔹Niveaux 6 & 7 : garanties haut de gamme pour une sécurité optimale.

Une mutuelle flexible, parfaitement adaptée aux besoins des entrepreneurs et professions libérales.

💰 Une politique tarifaire claire et équitable

Les tarifs de la Mutuelle Henner-GMC dépendent de plusieurs critères essentiels :

🔹L’âge de l’assuré : plus l’âge augmente, plus les besoins médicaux sont importants.

🔹La composition familiale : les cotisations s’ajustent selon

le nombre de bénéficiaires.

🔹La zone géographique : les tarifs s’adaptent aux variations

du coût des soins selon les régions.

🔹Le niveau de garanties choisi : économique, intermédiaire

ou premium.

Cette approche personnalisée permet à chacun de bénéficier d’une couverture adaptée à ses besoins réels, sans surcoût inutile.

🌟 Les avantages exclusifs de la Mutuelle Henner-GMC

Au-delà des garanties santé, la Mutuelle Henner-GMC se distingue par une qualité de service et un accompagnement complet.

Réseau Carte Blanche

✔ Accès à un vaste réseau de professionnels de santé partenaires.

✔ Tarifs négociés pour réduire le reste à charge.

🔹Tiers payant généralisé : pas d’avance de frais.

Accompagnement personnalisé

✔ Aide en cas de maternité complexe, pathologies graves ou hospitalisations longues.

✔ Programmes de prévention pour maintenir une bonne santé

sur le long terme.

✔ Assistance et soutien en cas de décès ou d’accident de la vie.

Services connectés

✔ Téléconsultation accessible 24h/24, y compris pour la santé mentale.

✔ Assistance médicale à l’étranger pour les expatriés et voyageurs.

✔ Des avantages pensés pour offrir une expérience santé plus fluide, humaine et moderne.

📱Espace adhérent, outils digitaux et contact

Mutuelle Henner-GMC met la technologie au service de ses adhérents :

✔ Espace personnel en ligne pour suivre ses remboursements.

✔ Application mobile intuitive pour gérer son contrat où que l’on soit.

✔ Accès direct à la téléconsultation et au réseau Carte Blanche.

L’équipe Henner-GMC se distingue par son écoute, son accompagnement réactif et sa volonté d’offrir un service client haut de gamme.

✉️Mutuelle Henner-GMC contact

Vous recherchez une couverture santé adaptée et un bon suivi client ? Utilisez notre comparateur gratuit pour découvrir si Mutuelle Henner-GMC est la meilleure option pour vous. Besoin d’informations sur les remboursements ou les critères d’éligibilité ? Nos conseillers sont disponibles par téléphone du lundi au vendredi. Nous vous rappelons gratuitement !

Mutuelle Henner-GMC

14 Boulevard du Général Leclerc

92200 Neuilly-sur-Seine

📄Devis Comparateur Mutuelle

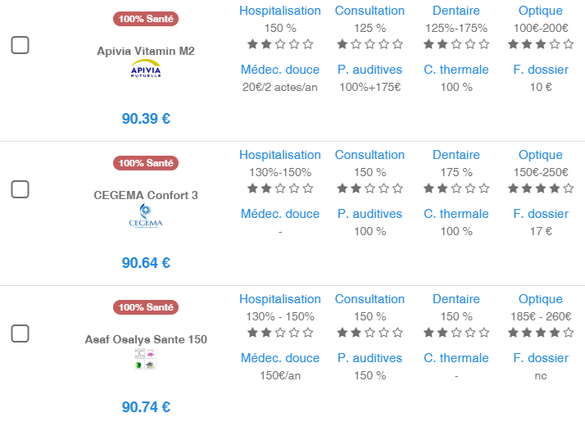

Votre devis gratuit de mutuelle santé en quelques clics. Plus de 340 formules mutuelles, adaptées à vos besoins et à votre budget.

🗃️Extrait des remboursements de la Mutuelle Henner - GMC

🏥HOSPITALISATION

| Consultation Généraliste - conventionné DPTAM | NC |

| Consultation Spécialiste DPTAM | NC |

| Consultation spécialiste hors DPTAM | NC |

| Infirmiers / Auxiliaires médicaux | NC |

| Actes de radiologie - conventionné DPTAM | NC |

| Analyses médicales | NC |

| Médecines douces | NC |

💊SOINS MÉDICAUX COURANTS

| Frais de séjour en établissement conventionné | NC |

|

Honoraires conventionnés - Praticien OPTAM Médecins pratiquant des tarifs encadrés. |

NC |

| Honoraires conventionnés - Praticien hors DPTAM | NC |

| Chambre particulière (par jour) | NC |

| Forfait maternité ou prime de naissance | NC |

🦷DENTAIRE

| Soins dentaires : Consultations pour détartrage ou traitement d'une carie, soins chirurgicaux essentiels | NC |

| Inlay / Onlay : Prothèse utilisée pour traiter une dent cassée, cariée ou abîmée | NC |

| Prothèses dentaires remboursées par la Sécurité Sociale | NC |

| Implantologie (par an) | NC |

| Orthodontie remboursée par la Sécurité Sociale | NC |

👓OPTIQUE

| Équipement complet adulte : monture + verres Classe B | NC |

| Chirurgie réfractive | NC |

| Lentilles | NC |

🦻🏻PROTHESES AUDITIVES

| Equipement hors 100 % | NC |